先日、とある会社の勉強会で内部統制をテーマに何か話して欲しいと言われましたので、標記判例について報告させていただきました。せっかくなので、こちらでも情報共有させていただきたいと思います。

この事案は、東証2部上場の企業で発生した不祥事(営業部が主導して行った巧妙な架空の売上計上がそのまま有価証券報告書に記載され、それが発覚して株価が下落したそうです)に対して株主代表訴訟(代表取締役には、従業員の不正行為を防止するためのリスク管理体制を構築すべき義務に反した過失があり、その結果、株主として損害を被ったとして、会社法350条に基づく損害賠償請求が行われました)が起こったケースで、1審・2審とも株主の請求を一部認めたものの、最高裁が、結論的には代表取締役等の善管注意義務違反はなかったと認め、原審を破棄して株主の請求を棄却したという事例です。

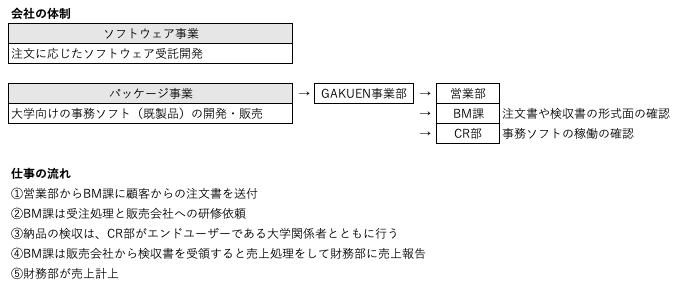

さて、事案の説明をしますと、この会社は、ソフトウェア事業とパッケージ事業の2つの事業を営んでおり、今回の事件の舞台は大学向けに事務ソフトを販売するパッケージ事業の中で起こりました。パッケージ事業の中にあったGAKUEN事業部の部長Aさんは、営業担当の部下数名とともに、正式な注文がないにもかかわらず、販売会社からの注文書を偽造して売上の架空計上を行いました。そして、財務部や監査法人はこの架空売上に気づかずに有価証券報告書に不実の売上を記載してしまったわけです。

この会社の体制と仕事の流れは以下のとおりです。

最高裁は、内部統制システムの構築義務に関し、会社が、①職務分掌規定を整備して事業部門と財務部門を分離していたこと、②GAKUEN事業部についても、営業部と別にBM課、CR部を設置し、これらのチェックを経て財務部に売上報告がなされる体制を整えていたこと、③監査法人と財務部が定期的に販売会社宛に売掛金残高確認書を郵送して返送を受ける方法で売掛金の残高確認を行っていたことなどから、通常想定される架空売上の計上等の不正行為を防止し得る程度の管理体制は整えていたものということができる、と判断しました。

また、本件不正行為は、A部長がその部下と共謀して販売会社の偽造印を使用するという方法で注文書を偽造し、BM課を欺いて財務部に架空の売上報告をさせたこと、営業社員が販売会社担当者を欺いて監査法人と財務部が販売会社宛に郵送した残高確認書を回収して金額を記入して返送し、見かけ上売上金額と買掛金額を一致させたことなど、不正行為自体があまりに手の込んだものであったことから、通常容易に想定し難い方法であったといえ、また本件以前に同様の手法による不正行為もなかったため、本件不正行為の発生を予見すべきであったという特別な事情も見当たらないと判断しました。

そして、売掛金回収遅延についてのA部長らの説明も合理的で、販売会社との間に過去に紛争もなく、監査法人も財務諸表につき適正意見を表明し、財務部が適正な残高確認書を受領していたと認識し、直接残高確認をしなかったとしても財務部におけるリスク管理体制が機能していなかったということはできないとして、代表取締役にA部長らによる本件不正行為を防止するためのリスク管理体制を構築すべき義務に違反した過失があるということはできない、と判断しました。

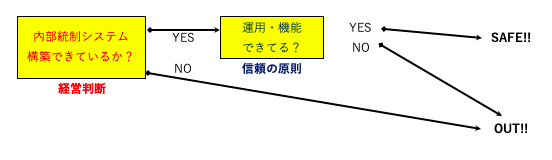

この最高裁判例は、内部統制システムの構築に関し、取締役に善管注意義務違反が認められるかどうかの判断にあたり、以下の2つの判断枠組みを採用しています。

①通常想定される不正行為を防止しうる程度の管理体制が整えられていたか?

②問題となった不正行為を予見すべき特別の事情があるか?

という2枚刃の判断枠組みです。

1枚目の刃を、「通常想定される」レベルでとどめることで、過度の内部統制システムを求めることは避けたうえで、2枚目の刃では、予見可能性を軸にすることによって結論の具体的妥当性を図る、という2段構えです。

このような2段階の枠組みの根底には、内部統制システムの根っこで2つの原則が働いていることを押さえておきたいところです。

経営判断の原則・・内部統制システムを具体的に構築する義務があるのは当然の前提だが、どのような内部統制システムを構築するかは、会社の事業内容、業務のあり方、人的・物的態勢などの事情を考慮して、その合理的な裁量に委ねられている。内部統制システム構築にあたって強く働く原理である。

信頼の原則・・取締役が一定の行動をするにあたって専門家の意見に従ったこと、あるいは他の役員や従業員を信頼したことを主張する場合に、一定の範囲で義務違反があったと評価しない考え方(下部組織が求める決済について、意思決定権者が自ら新たに情報を収集・分析し、その内容をはじめから検討し直すことは現実的でなく、下部組織の行った情報収集・分析・検討を基礎として自らの判断を行うことが許される<長銀初島事件>)。内部統制システムの運用にあたって強く働く原理である。ただし、業務執行の内容に疑念を差し挟むべき特段の事情がある場合はこの原理によることはできない。

突飛な事件だから我が社には関係ない、と決め込んでばかりもいられません。

この2つの原則を常に頭におきながら、真に会社にあるべき内部構成システムが整えられているかを以下の図のようなフローで考えていくことが、転ばぬ先の杖となるわけでございます。

以上、裁判例のご紹介とさせていただきます。